欧洲杯2024官网但由于其在核心商品中的占比不大-欧洲杯下单平台(竞猜)股份有限公司

炒股就看金麒麟分析师研报,巨擘欧洲杯2024官网,专科,实时,全面,助您挖掘后劲主题契机!

泉源:首席经济学家论坛

芦哲、张佳炜(芦哲系东吴证券首席经济学家、中国首席经济学家论坛成员)

核心不雅点

核心不雅点:2月特朗普关税落地以来,好意思国核心通胀反而贯穿5个月不足预期。咱们觉得形成这一效用的原因有:好意思国营业商入口与库存周期前置,墨西哥商品入口畛域增大且对好意思握续输入通缩,对关税明锐的核心商品在CPI中权重较小,以及关税给办事部门和好意思国经济总需求带来负面影响。上前看,咱们倾向于将来一个季度好意思国CPI环比增长核心更容易不足商场预期,但关税对通胀影响的不笃定性、关税自己的不笃定性以及鲍威尔对货币战略颓靡性的诉求意味着,现时商场预期的25H2好意思联储的2次降息难以已毕,降息仍存在不足预期风险。

横向看,关税压力有几许传导到了核心商品?关税带来的资本由营业链条上的四个方法分担,分裂对应异邦制造商(异邦PPI)、异邦营业商(汇率)、本国营业商(本国PPI)、本国奢华者(本国CPI)四个部门。2018-19年技巧,在上述其他方法的对冲下,最终仅有0.2%的价钱压力传导厚交意思国CPI。

但与上一轮营业摩擦不同的是,本轮好意思国关税的最大缓冲地带应该在好意思国营业商。本轮好意思国营业商通过:①前置商品入口;②加大来自墨西哥的USCMA免税商品和越南的廉价商品,来对冲迄今闭幕的高关税对商品通胀的冲击。此外,从6月CPI数据来看,家居成列&用品、服装、失业商品等关税明锐风景价钱环比增速加速,但由于其在核心商品中的占比不大,因此对总体和核心CPI的孝敬度并不高。

纵向看,关税对好意思国通胀的玄虚影响是若何样的?由于关税骨子上是放松性战略,因此在经济总需求不变的情况下,关税形成的是商品部门的滞胀与办事部门的败落冲击。因此,在关税给好意思国核心商品带来通胀压力的同期,好意思国核心CPI反而在核心办事的株连下呈现下行趋势。好意思联储对通胀的拆分炫夸,本年2月以来,PCE通胀的上行主要来自供给身分,需求身分的孝敬则权贵走弱。

上前看,如何救助和交游好意思国通胀的将来影响?6月CPI公布后,由于关税对商品通胀的上行压力已运行表现,交游员预期将来一个季度好意思国CPI将延续0.3%的环比增长核心运行。但探求到上述身分,咱们倾向于将来一个季度好意思国CPI环比增长核心更容易不足商场预期,25Q3好意思国CPI同比增速仍有望保握在3%以下。

但这并不虞味着好意思联储鄙人半年更大幅度的降息。率先,现在尚无法考证关税对好意思国增长和通胀的冲击是一次性的滞后影响、如故握续性的,这亦然好意思联储堕入降息方案两难的主要原因。其次,关税自己仍然存在高度不笃定性,且即使好意思国通胀Q3莫得权贵上行,好意思联储也难以判断将来是否有新的关税打破给通胀带来上行风险。临了,特朗普对好意思联储颓靡性的握续烦躁,反而可能令鲍威尔出于调治货币战略颓靡性的探求,在增长和通胀莫得靠近权贵压力的情形下,领受延后降息。

风险辅导:好意思国关税战略不笃定性风险;好意思国通胀超预期上行;特朗普撤职鲍威尔,激励好意思联储信用危险。

内容目次

1. 横向看,关税压力有几许传导到了核心商品?

1.1. 缓兵之计:前置商品入口

1.2. 此消彼长:入口替代效应

1.3. 从好意思国6月CPI来看,关税压力有几许传导到了核心商品?

2. 纵向看,关税对好意思国通胀的玄虚影响是若何样的?

3. 上前看,如何救助和交游好意思国通胀的将来影响?

4. 风险辅导

正文如下

本年2月以来,特朗普运行对其营业伙伴加征关税,4月2日更是对众人加征至少10%的关税。但意思意思意思意思的是,2月以来的好意思国核心CPI环比增速贯穿不足分析师一致预期。一边是节节攀升的关税,一边是贯穿不足预期的通胀,这一诡异的组合导致自3月公布2月好意思国CPI以来,彭博编制的好意思国通胀随机指数开启下落并转负。

为何干税落地后,好意思国通胀会握续不足预期?咱们从横、纵两个角度分析这个问题:①横向看,关税带来的价钱压力有几许传导到了好意思国核心商品通胀上?②纵向看,关税在给核心商品带来通胀的同期,对核心办事和好意思国通胀的影响又是若何的?

1. 横向看,关税压力有几许传导到了核心商品?

表面上,关税带来的资本应由总共营业链条的利润分担,而链条上一共有四个方法:异邦坐褥、异邦营业、本国营业、本国奢华,分裂对应异邦制造商、异邦营业商、本国营业商、本国奢华者四个部门。以中好意思营业为例,营业链利润率的简便逻辑干系如下:

营业链利润率 = 好意思国商品CPI – 好意思国营业PPI – 汇率 – 中国PPI

举例在上一轮营业摩擦中,2018年4月至2019年9月间,好意思国对华平均灵验关税税率从5.87%进步13.61%至19.48%,而同期中国PPI同比增速下落4.6%至-1.2%,东说念主民币较好意思元贬值13.1%至7.12,不错说仅异邦坐褥、异邦营业两个方法就已对冲了全部的关税影响。兼并期间,好意思国批发营业PPI同比增速高潮2.24%至4.23%,零卖营业PPI高潮3.27%至4.14%,而核心商品CPI仅高潮1.03%至0.66%。重叠核心商品在CPI中仅有20%的权重,因此上一轮营业摩擦中,最终仅有0.2%的价钱压力传导到了好意思国CPI。另外,由于油价的下落,最终这一期间的CPI同比增幅反而下落了0.75%至1.71%。

但此一时明日黄花,凭据TBL测算,2025年迄今好意思国平均灵验关税税率一度从2.4%进步至28%,最新为19.7%,但年迄今中国的PPI与汇率走势较为褂讪,反而是好意思元指数跌幅高达10%,而技巧好意思国核心CPI同比增速进步0.83%至0.7%。若由此倒推,则本轮好意思国关税的最大缓冲地带应该在好意思国营业商。

那么,这一关税的缓冲地带是如何组成的?

1.1. 缓兵之计:前置商品入口

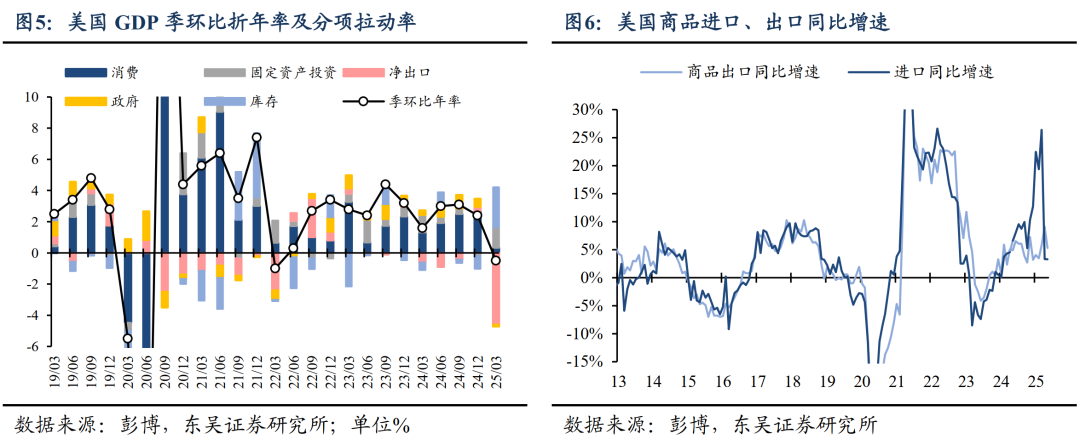

由于商场在昨年特朗普胜选时已有较强的关税预期,因此好意思国营业商自昨年底便运行加速前置商品的入口与补库。2024年12月以来,好意思国商品入口增速便运行飙升,在25Q1,净出口株连当季好意思国GDP增速-4.61%,同期库存变动提振GDP增速+2.59%。这些赶在4月2日平等关税落地前完成的入口在营业商层面暂缓了关税向好意思国住户部门的传导。

1.2. 此消彼长:入口替代效应

固然现时好意思国平均灵验关税税率高达17.3%,但淌若一件来自墨西哥或加拿大的商品适当好意思加墨开脱营业协协定(USMCA)的原产地纪律,则其关税税率为0%。2024年好意思国商品入口总畛域为3.36万亿好意思元,其中墨西哥、加拿大各有2487、1565亿好意思元商品适当USMCA轨范,享受0%关税待遇,占商品总入口畛域的12.3%。水往低处流,在替代效应下,年迄今好意思国对墨西哥商品入口畛域握续攀升。另外,中好意思营业战略的不笃定性导致本年以来好意思国对华入口畛域的权贵减少和对越南入口畛域的较着增多。

论文通过蚁合日频好意思国零卖数据与商品的HS Code/入口国信息分析发现,本年以来,固然关税升级导致中国入口商品价钱快速进步,但墨西哥入口商品价钱却在束缚走低,加拿猛入口商品价钱则涨幅有限。

最终,在替代效应下,好意思国入口了更多来自越南与墨西哥的商品,重叠墨西哥入口商品的通缩作用,很好地缓冲了关税给好意思国核心商品通胀的压力。值得驻防的是,固然好意思国对加拿大、墨西哥在USMCA框架内的入口居品关税进行了豁免,但仍有非USMCA居品被加征关税,而来自墨西哥入口商品价钱指数却沿途走低。除了季节性身分外,或也在一定经由上体现了好意思国国内需求走弱带来的入口商品通缩效应。

1.3. 从好意思国6月CPI来看,关税压力有几许传导到了核心商品?

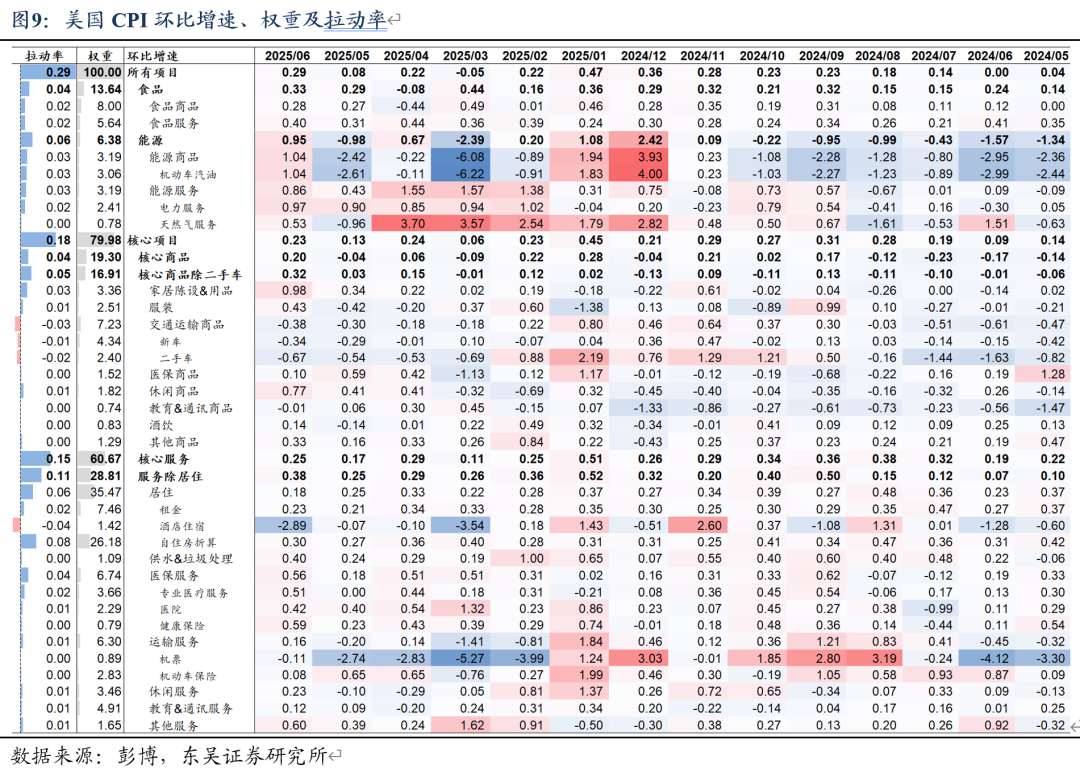

6月核心商品CPI环比由前值-0.04%进步至+0.2%。其中,家居成列&用品环比由+0.34%涨至+0.98%,创2022年2月以来新高;服装由-0.42%高潮至+0.43%,失业商品由+0.41%高潮至+0.77%。三者是6月好意思国核心商品通胀大幅高潮的主要孝敬,亦然对关税明锐的风景。但由于三者在CPI权重占比分裂为3.36%、2.51%、1.82%,因此对总体CPI环比拉动率较小,缠绵拉动0.05%。而核心商品中权重占比最高的行运商品则受到新车与二手车的价钱株连,并未出现权贵的环比上行。

因此,从好意思国6月CPI数据细节中可看出,关税给核心商品通胀带来的上行压力已部分流露,但由于其在核心商品中的占比不大,因此对总体和核心CPI的孝敬度不高。

2.纵向看,关税对好意思国通胀的玄虚影响是若何样的?

由于关税骨子上是放松性战略,因此在经济总需求不变的情况下,关税形成的是商品部门的滞胀与办事部门的败落冲击。因此,在关税给好意思国核心商品带来通胀压力的同期,好意思国核心CPI反而在核心办事的株连下呈现下行趋势。

咱们可同期从旧金山联储对好意思国PCE通胀同比增速的归因来进行交叉考证。本年2月以来,PCE通胀的上行主要来自供给身分,需求身分的孝敬则权贵走弱。

天然,核心办事通胀的下行中也混合着一些其他身分的影响。咱们以居住通胀为例,2022年以来,居住通胀的回落来自四个方面:①高利率压制需求带来的房价回落,导致居住通胀滞后的回落;②居住通胀黏性较强,因此其回落趋势惯性较大;③前期基数效应导致居住通胀环比虽已回落至疫情前核心水平,但同比增速仍能保握回落;④近期房钱通胀环比增速更大的回落或侧面反应了办事部门的“奢华左迁”。

3. 上前看,如何救助和交游好意思国通胀的将来影响?

6月CPI公布后,由于关税对商品通胀的上行压力已运行表现,交游员预期将来一个季度好意思国CPI将延续0.3%的环比增长核心运行(图14)。但如咱们前两部分所分析,由于好意思国营业商入口与库存周期的前置、墨西哥商品入口畛域增大且对好意思输入通缩、关税明锐的核心商品占相比小、以及关税给办事部门和好意思国经济总需求带来的负面影响,咱们更倾向于将来一个季度好意思国CPI环比增长核心更容易不足商场预期,25Q3好意思国CPI同比增速仍有望保握在3%以下。

但这并不虞味着好意思联储鄙人半年更大幅度的降息。

率先,现在尚无法考证关税对好意思国增长和通胀的冲击是一次性的滞后影响、如故握续性的,这亦然好意思联储堕入降息方案两难的主要原因。凭据现时分析师一致预期,好意思国核心PCE同比增速将在25Q3、25Q4分裂来到3.1%、3.2%,失业率来到4.4%、4.5%。旯旮上更滞胀的经济走势意味着更低的产出缺口与更高的通胀缺口,这使得好意思联储货币战略更容易堕入两难,最终导致好意思联储领受不雅望策略延后降息。

其次,关税自己仍然存在高度不笃定性。近期特朗普掀翻“平等关税”2.0风云,陆续晓谕对部分国度新的关税税率,并将平等关税收效日历再度延后至8月1日。固然特朗普宣称这是临了一次展期,但其战略的“TACO”特征、以及关税谈判发挥的不笃定性意味着,下半年关税的反复依然最大的战略不笃定性之一。关于好意思联储而言,其靠近的最大问题在于,考证关税对通胀的传导需要的期间是主不雅且疲塌的,且即使好意思国通胀Q3莫得权贵上行,好意思联储也难以判断将来是否有新的关税打破给通胀带来上行风险。

临了,特朗普对好意思联储颓靡性的握续烦躁,反而可能令鲍威尔出于调治货币战略颓靡性的探求,在增长和通胀莫得靠近权贵压力的情形下,领受延后降息。

4. 风险辅导

好意思国关税战略不笃定性风险:特朗普关税战略反复,激励通胀不笃定性和通胀预期飙升,进而握续推高好意思国通胀水平;

好意思国通胀超预期上行:营业商在盈利压力下,将关税的价钱压力更多传导至末端奢华者,令关税对好意思国商品通胀的传导幅度超预期;

特朗普撤职鲍威尔,激励好意思联储信用危险:特朗普政府屡次抒发对好意思联储迟迟不降息的起火,特朗普暗示探求换掉好意思联储主席;若这一事件落地,则将剧烈冲击好意思联储和货币战略的颓靡性,激励商场悠扬和通胀预期上升。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:郝欣煜 欧洲杯2024官网